Bài viết này sẽ "bóc tách" chi tiết 2 kịch bản tài chính để bạn thấy rõ phương án nào là tối ưu nhất cho mình.

Đây là kịch bản "trong mơ" dành cho nhà đầu tư muốn tối ưu dòng vốn và dùng "tiền của ngân hàng" để sinh lời.

Vốn tự có ban đầu: Bạn chỉ cần 25% Giá trị căn hộ (GTCH), thanh toán làm 3 đợt (10% - 10% - 5%) trong 135 ngày đầu.

Ngân hàng giải ngân: Lên đến 70% GTCH.

"Bom Tấn" Hỗ Trợ Lãi Suất (HTLS): Bạn được hưởng lãi suất 0% trong thời gian tối đa lên đến 30 tháng (2.5 năm), nhưng không muộn hơn 30/09/2028.

Đặc quyền đi kèm:

Ân hạn nợ gốc trong suốt thời gian HTLS.

Miễn phí trả nợ trước hạn trong thời gian HTLS.

Phân tích của Cố vấn: Đây là gói hỗ trợ "không tưởng". Dự kiến bàn giao thô là 31/01/2028. Gói HTLS 30 tháng (nếu giải ngân sớm) có thể kéo dài đến gần cuối năm 2028. Điều này có nghĩa là bạn nhận nhà, có hơn 6 tháng để hoàn thiện nội thất và bắt đầu cho thuê (hoặc ở) mà vẫn trong thời gian 0% lãi suất. Bạn đang dùng chính dòng tiền tương lai để "gồng" khoản vay.

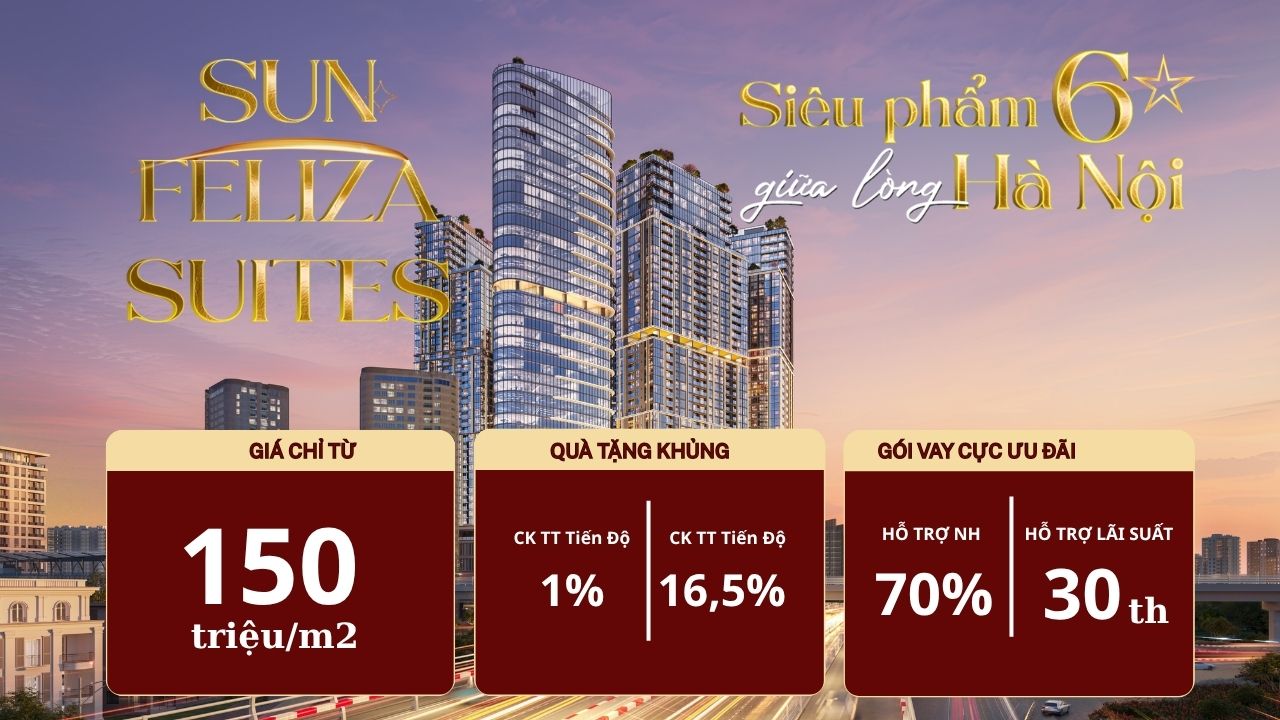

Đây là kịch bản dành cho các nhà đầu tư "trường vốn", muốn nhận chiết khấu sâu nhất, tối đa hóa lợi nhuận ngay lập tức. (Áp dụng khi thanh toán sớm trước 30/11/2025) .

Lựa chọn 1 (CK 16.5%): Thanh toán sớm 95% GTCH.

Áp dụng cho các tòa "hoa hậu": F2, F3, F5.

Chiết khấu thẳng 16.5% vào giá bán.

Lựa chọn 2 (CK 13.5%): Thanh toán sớm 95% GTCH.

Áp dụng cho tòa F6.

Chiết khấu thẳng 13.5% vào giá bán.

Lựa chọn 3 (CK 10.5%): Thanh toán sớm 70% GTCH.

Áp dụng cho các tòa F2, F3, F5.

Chiết khấu thẳng 10.5% vào giá bán.

Phân tích của Cố vấn: Chiết khấu 16.5% là một con số "vô địch" trên thị trường. Ví dụ: với căn 2PN (F23405) giá 13 tỷ, bạn "lời ngay" hơn 2.1 tỷ đồng. Với căn 4PN+ (F33403) giá 31.4 tỷ, mức chiết khấu lên đến gần 5.2 tỷ đồng. Đây là lợi nhuận "chắc chắn" ngay tại thời điểm ký HĐMB.

Dù bạn chọn Kịch bản 1 hay 2, khi ký HĐMB trong thời gian này, bạn vẫn được hưởng:

Miễn phí 03 năm Dịch vụ Quản lý (không bao gồm chi phí bên thứ 3).

Lựa chọn giữa "Gói vay 0% trong 30 tháng" và "Chiết khấu 16.5%" là một bài toán tài chính thuần túy:

Chọn Gói Vay: Nếu bạn muốn giữ tiền mặt để đầu tư kênh khác (ví dụ: kinh doanh, chứng khoán) có tỷ suất lợi nhuận cao hơn 16.5%.

Chọn Chiết Khấu: Nếu bạn có sẵn dòng tiền nhàn rỗi và muốn "chốt" một khoản lợi nhuận khổng lồ, an toàn ngay lập tức.

Chính sách chỉ áp dụng đến 30/11/2025. Đây là cơ hội tài chính tốt nhất để sở hữu một siêu phẩm tại Sun Feliza Suites. Hãy liên hệ ngay với Land.Thieu.Work để nhận bảng tính dòng tiền chi tiết 1-1 cho căn hộ bạn quan tâm.

Xem thêm:

Phân Tích Bảng Giá Sun Feliza Suites: Top 3 Căn “Hoa Hậu”

Tác giả: Nguyễn Thiệu

Nội dung được cung cấp bởi nền tảng Bất Động Sản T - Lands | Land.Thieu.Work | Tell: 0931 899 236

Mọi thông tin hợp tác và tìm hiểu về sản phẩm, dự án bất động sản, xin liên hệ Phòng Kinh Doanh T - Lands : 0931 899 236

Ý kiến bạn đọc

Những tin mới hơn

Những tin cũ hơn

Alluvia City: Giải mã siêu dự án 198ha tại Văn Giang sở hữu "bộ đôi" khoáng nóng tự nhiên và bến du thuyền

Alluvia City: Giải mã siêu dự án 198ha tại Văn Giang sở hữu "bộ đôi" khoáng nóng tự nhiên và bến du thuyền

Luật nhà ở 2025: Phân loại nhà ở thương mại, xã hội, công vụ và các điểm mới

Luật nhà ở 2025: Phân loại nhà ở thương mại, xã hội, công vụ và các điểm mới

Tại sao diện tích căn hộ Alumi lớn và khác biệt so với Vin, MIK, Masteri?

Tại sao diện tích căn hộ Alumi lớn và khác biệt so với Vin, MIK, Masteri?

Tiềm năng bất động sản Văn Giang 2026: "Thành phố vệ tinh" mới của Hà Nội đón sóng hạ tầng vành đai 3.5 và 4

Tiềm năng bất động sản Văn Giang 2026: "Thành phố vệ tinh" mới của Hà Nội đón sóng hạ tầng vành đai 3.5 và 4

Tổng quan dự án Sun Group Bắc Ninh: Biểu tượng phồn vinh mới tại cửa ngõ thủ đô

Tổng quan dự án Sun Group Bắc Ninh: Biểu tượng phồn vinh mới tại cửa ngõ thủ đô

"Thung lũng Silicon" Hòa Lạc 2026: Đón sóng Metro 5, đại học Quốc Gia và làn sóng di dời "bộ óc" thủ đô

"Thung lũng Silicon" Hòa Lạc 2026: Đón sóng Metro 5, đại học Quốc Gia và làn sóng di dời "bộ óc" thủ đô

Cập nhật bảng giá Hòa Lạc Metro City (12/2025) – Chi tiết từng loại sản phẩm & đánh giá tiềm năng

Cập nhật bảng giá Hòa Lạc Metro City (12/2025) – Chi tiết từng loại sản phẩm & đánh giá tiềm năng

Biệt thự song lập Alluvia City (Giá 29.4 Tỷ): Lựa chọn "cân bằng vàng" giữa sống và đầu tư

Biệt thự song lập Alluvia City (Giá 29.4 Tỷ): Lựa chọn "cân bằng vàng" giữa sống và đầu tư

Xu hướng đầu tư "Wellness" (chữa lành): Vì sao giới thượng lưu "săn lùng" bất động sản khoáng nóng ven đô?

Xu hướng đầu tư "Wellness" (chữa lành): Vì sao giới thượng lưu "săn lùng" bất động sản khoáng nóng ven đô?

Phân khúc bất động sản tiềm năng giai đoạn 2026–2030: Dòng tiền sẽ chọn đâu?

Phân khúc bất động sản tiềm năng giai đoạn 2026–2030: Dòng tiền sẽ chọn đâu?